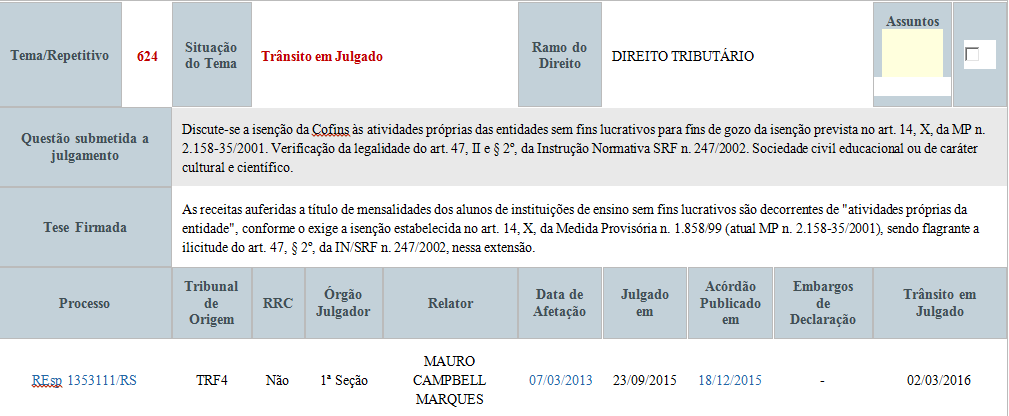

COFINS – isenção reconhecida das instituições sem fins de lucro (f)

PROCESSUAL CIVIL. TRIBUTÁRIO. RECURSO REPRESENTATIVO DA CONTROVÉRSIA. ART. 543-C, DO CPC. COFINS. CONCEITO DE RECEITAS RELATIVAS ÀS ATIVIDADES PRÓPRIAS DAS ENTIDADES SEM FINS LUCRATIVOS PARA FINS DE GOZO DA ISENÇÃO PREVISTA NO ART. 14, X, DA MP N. 2.158-35/2001. ILEGALIDADE DO ART. 47, II E § 2º, DA INSTRUÇÃO NORMATIVA SRF N. 247/2002. SOCIEDADE CIVIL EDUCACIONAL OU DE CARÁTER CULTURAL E CIENTÍFICO. MENSALIDADES DE ALUNOS.

Para visualizar o conteúdo completo deste post é necessário estar logado e/ou ter uma assinatura.

Para visualizar o conteúdo completo deste post é necessário estar logado e/ou ter uma assinatura.

Efetue seu login, ou realize seu cadastro gratuito para ver a matéria, clique aqui.