Cruzamento de dados fiscais: integração entre órgãos públicos e agentes financeiros amplia fiscalização e impõe desafios às escolas

Cruzamento de dados fiscais: integração entre órgãos públicos e agentes financeiros amplia fiscalização e impõe desafios às escolas

Por Álvaro Soares – RF&A Contabilidade – especializada em estabelecimentos de ensino.

Em um esforço conjunto para combater a evasão fiscal e garantir maior transparência nas atividades econômicas, a Receita Federal do Brasil e as secretarias estaduais e municipais de fazenda têm intensificado o cruzamento de informações fiscais por meio de convênios intergovernamentais, além de lançar mão de declarações exigidas regularmente de agentes financeiros, como os bancos comerciais, por exemplo. Embora essa iniciativa tenha se mostrado eficaz na detecção de inconsistências e sonegações, ela também impõe desafios significativos às empresas, inclusive educacionais, que agora enfrentam um cenário de maior escrutínio e riscos.

A Ampliação da Fiscalização

Os convênios entre os órgãos fiscais estabelecem um compartilhamento de dados que abrange uma vasta gama de informações, como receitas declaradas, despesas, créditos/débitos fiscais e deduções. Isso possibilita uma análise cruzada mais completa das atividades das empresas, identificando discrepâncias e irregularidades que poderiam passar despercebidas em análises isoladas.

É importante lembrar ainda que os bancos comerciais também desempenham um papel fundamental no cenário de conformidade fiscal. De acordo com regulamentações vigentes, eles estão obrigados a reportar informações sobre as movimentações financeiras das pessoas jurídicas suas clientes, fornecendo dados relevantes para a fiscalização e o cruzamento de informações pelos órgãos competentes, acrescentando assim mais um nível de vigilância sobre as atividades econômicas

O “Pré-Preenchimento” de Declarações pela Receita Federal

Uma das principais ferramentas desse sistema é o pré-preenchimento de informações para a Escrituração Contábil Fiscal (ECF). O objetivo é fornecer dados fiscais previamente preenchidos às empresas, facilitando o processo de prestação de contas. No entanto, essa comodidade também apresenta desafios, já que os contribuintes devem garantir que as informações fornecidas sejam precisas e completas, evitando possíveis erros que possam levantar suspeitas.

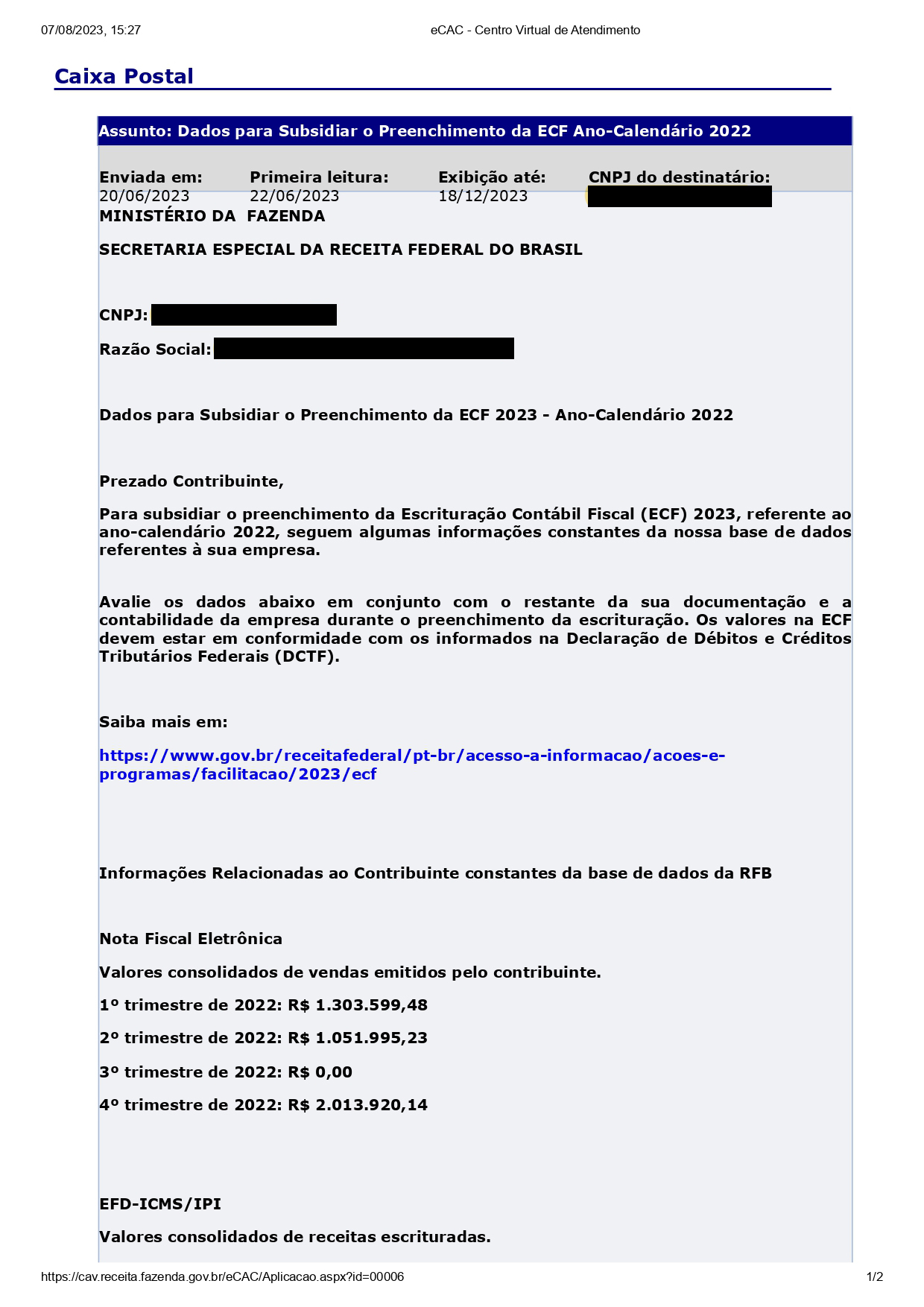

Para ilustrar, trouxemos uma amostra de uma comunicação real do órgão a uma das empresas de um grupo de estabelecimentos de ensino, que não identificaremos, naturalmente.

Podemos observar que, além de totais oriundos dos registros do fisco estadual (“Nota Fiscal Eletrônica” e “EFD-ICMS/IPI”), e da própria Receita Federal (“EFD-Contribuições”), temos, agrupados por trimestres, os recursos recebidos em operações com cartões de crédito (“Decred”).

Equivale a dizer que, havendo divergências, muitas das vezes teremos que rever e/ou retificar declarações já transmitidas no passado, ou mesmo entrar em contato com operadoras de cartões para sanar dúvidas ou solicitar ajustes em informações incorretas que elas tenham prestado ao fisco federal à nossa revelia, para não sermos injustamente penalizados.

E os desdobramentos não param por aí; o que dizer de eventuais diferenças entre as receitas declaradas por nós (total de notas fiscais emitidas, por exemplo, e os ingressos de recursos)?

Riscos para Contribuintes Pessoa Jurídica

Como já acontece com os contribuintes pessoas físicas, o cruzamento de dados fiscais impõe riscos consideráveis às empresas, principalmente aquelas que não mantêm uma gestão financeira e contábil rigorosa. Inconsistências entre informações fornecidas às diferentes esferas governamentais podem levantar bandeiras vermelhas, desencadeando auditorias e investigações mais aprofundadas. Empresas que cometem erros inadvertidos ou intencionais enfrentam não apenas multas pesadas, mas também danos à sua reputação.

É essencial que as instituições de ensino aprimorem seus controles internos e propiciem integração entre seus departamentos financeiros e sua contabilidade, seja interna ou terceirizada, ou as divergências e inconsistências serão certamente fonte de muitos transtornos e perdas com multas.

Conclusão

O cruzamento de informações fiscais entre a Receita Federal do Brasil e as secretarias estaduais e municipais de fazenda, com o expressivo reforço dos dados bancários, representa um avanço na busca por uma fiscalização mais eficiente e justa. No entanto, os contribuintes pessoas jurídicas enfrentam um cenário mais rigoroso e desafiador, onde a precisão e a conformidade se tornaram cruciais para evitar problemas legais e financeiros. Para se proteger, as escolas devem investir em sistemas financeiros e de contabilidade robustos, além de consultoria especializada, assegurando que suas rotinas financeiras estejam em conformidade com as exigências das diferentes esferas governamentais.